Poradna dne s Petrem Janošcem, oblastním vedoucím OVB Allfinanz

Starobní důchod dosahuje podle studie Institutu pro demokracii a ekonomickou analýzu v průměru dvaačtyřiceti procent předchozí mzdy v aktivním věku. OSVČ přitom mají důchod v průměru o třináct procent nižší než zaměstnanci.

Ve zmíněné analýze se zároveň uvádí, že většina důchodců nemá pracovní příjmy a jejich dobrovolné úspory ve třetím pilíři jsou malé a většinou vybírané jednorázově při odchodu do důchodu. „Po dosažení důchodového věku pracuje pouze třináct procent českých důchodců, oproti více než třiceti procentům v zemích s nejvyšším zapojením důchodců na trhu práce,“ uvádí autor studie Jiří Šatlava. Neboli Češi po dosažení důchodového věku ve většině případů nepracují a jejich příjem klesá pod polovinu předchozích příjmů ze zaměstnání. Ale je tu ještě horší zpráva. Podíl počtu lidí, kteří jsou v aktivním věku a odvádějí skrze sociální pojištění peníze na důchody, bude dlouhodobě klesat.

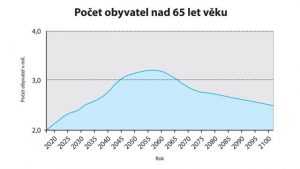

Zatímco dnes je v aktivním věku zhruba 66 procent populace, v roce 2050 klesne tento podíl o jedenáct procent a podíl důchodců v populaci vzroste na necelou jednu třetinu. Jak se s tím celý systém vypořádá? To je otázka. S největší pravděpodobností se ale reálná výše důchodů sníží. To znamená, že jestliže dnes pobírá průměrný penzista 42 procent své mzdy, dnešní třicátníci budou brát ještě méně.

U OSVČ se dá předpokládat ještě větší propad příjmů, protože dlouhodobě státu odvádějí na sociálním pojištění méně než jejich zaměstnaní vrstevníci. Vůbec nejhorší pak je a bude situace u těch samoživitelů, kteří si platí pouze minimální sociální pojištění.

Živnostník tak má na výběr. Buď si bude dobrovolně platit víc na sociálním pojištění, nebo si bude ušetřené peníze spořit, a zajišťovat se tak na důchod sám. Druhá varianta sice vyžaduje velkou dávku osobní zodpovědnosti, ale z dlouhodobého hlediska se určitě vyplatí víc. Český důchodový systém je totiž do velké míry rovnostářský. To uvádí i Šatlava ve své studii: „Nastavení důchodového systému relativně efektivně chrání české důchodce před pádem pod hranici chudoby. Sedmiprocentní podíl seniorů nad 65 let pod touto hranicí je čtvrtý nejnižší v EU. Důchodový systém ale většinu důchodců neochrání před výrazným poklesem životní úrovně.“

Pokud tedy uvažujeme racionálně, je vhodnější si peníze spořit bokem než je vkládat do systému prvního důchodového pilíře. Váš důchod bude vyšší, když si přebytečné peníze budete odvádět na vlastní spoření, a vytvoříte si tak vlastní důchodový pilíř.

K tomu, aby byl tento pilíř skutečně dobře nastavený a pokryl vaše výdaje i v pozdějším věku, je třeba zvážit současný stav a finanční možnosti a za pomoci poradce sestavit plán.

To je nejlepší cesta k vytvoření dostatečné rezervy pro výplatu vlastní renty, a to v čase a výši, které si člověk určí sám. Přitom čím dříve člověk začne, tím lépe pro jeho stáří. Peníze totiž potřebují ke zhodnocení čas. Především v dlouhodobém horizontu je možné dosáhnout i vyššího výnosu. Vlastní spoření na důchod by mělo být nedílnou součástí finančního plánu podnikatele.

Jako aktiva pro výplatu vlastní renty může OSVČ využít širokou paletu finančních produktů – investiční nástroje, penzijní připojištění (kde však lze využívat pouze již uzavřené smlouvy, nové sjednání již není možné) nebo DPS, stavební spoření i spořicí účty. Dalšími možnostmi jsou investiční nemovitosti, podíly ve firmách a v neposlední řadě také rozvoj vlastní firmy, kde lze nejvíce, za jistých okolností, ovlivnit růst.

U finančních produktů je třeba vždy zvážit podíl v celém portfoliu klienta, jeho vztah k riziku a efektivní výši úložky. Zvážit maximální odpočet daní, případně příspěvky od státu. Pokud se podnikatel nechává zaměstnat ve vlastní firmě, dá se na podpoře od státu a daňových úlevách ušetřit opravdu hodně.

Chování každého živnostníka by mělo být zodpovědné, a zejména u těch, kteří platí na sociálním pojištění minimum, je odkládání peněz na důchod prakticky nutností. Zamezí tím případnému pádu vlastních příjmů na zlomek těch původních. Přece jen k tomu, abyste si mohli vyplácet k důchodu 10 tisíc korun, musíte mít naspořeno přes jeden a půl milionu. Ti, kdo na to myslí už dnes, budou mít klidný důchod.

Petr Janošec o sobě

Nedávno jsem zaokrouhlil svůj věk na krásných padesát let a bydlím v královském městě Slaný, kde mi perfektní zázemí vytváří manželka Jana a tři dcery se synem. Do tohoto krásného města, kde je maximální zázemí pro rodinu, práci i volný čas, jsem se přestěhoval před osmnácti lety. Původem jsem z Ostravy, kde jsem se narodil a následně vystudoval střední školu stravování se zaměřením pro kuchaře a postupně se propracoval až na regionálního manažera. Z Ostravy jsem se přes Mnichov a Bratislavu dostal až do zmiňovaného Slaného, kde jsem také začal spolupracovat s OVB a tento svazek nám skvěle funguje již patnáct let. Mezi mé zájmy patří kempování a lyžování v Krušných horách. Do Alp se ale také rád vracím. Nejvíce si ovšem vážím času stráveného s rodinou.

Sdílet

Hodnotit

Autor článku

{kind=link}