Byl bych nerad, aby mě někdo na základě tohoto článku obvinil z cynismu, nicméně epidemie koronaviru podle mého názoru nebude

pro finanční trhy představovat zásadnější problém, minimálně ze střednědobého pohledu v řádu půl až jednoho roku.

Pokud se totiž podaří epidemii zpacifikovat a negativní dopad na dynamiku růstu světové ekonomiky a dynamiku korporátních zisků budeme pozorovat pouze jeden až dva kvartály, dopad na hodnotu finančních aktiv v čele s rizikovějšími akciemi by měl být zanedbatelný.

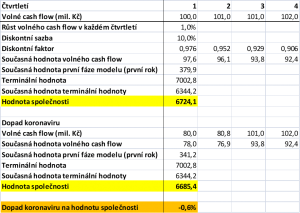

Hodnota aktiv v čele s akciemi je totiž dána diskontovanou současnou hodnotou očekávaného cash flow, které investorům z držení daného aktiva plyne. V případě akcií až donekonečna. Názorně si to můžeme ukázat na jednoduchém experimentu. Předpokládejme, že akciová společnost každý kvartál vygeneruje 100 milionů korun volného cash flow (free cash flow – FCF) a toto volné cash flow každý kvartál poroste o jedno procento. Předpokládejme také, že diskontní sazba, resp. náklady kapitálu (weighted average cost of capital – WACC), bude na úrovni 10 procent. Podle jednoduché simulace na bázi modelu diskontovaného cash flow (discounted cash flow – DCF) pak můžeme stanovit, že hodnota takové firmy je momentálně 6,724 miliardy korun.

A nyní předpokládejme, že na naši vzorovou společnost v prvních dvou čtvrtletích dopadne epidemie koronaviru s tím, že v obou čtvrtletích propadne volné cash flow, resp. zisk, o 20 procent na 80 milionů korun a od třetího čtvrtletí se vše vrátí do starého pořádku. V tomto případě hodnota společnosti poklesne pouze zanedbatelně o 0,6 procenta na 6,685 miliardy korun.

Tuto jednoduchou simulaci můžeme samozřejmě vztáhnout na celý akciový trh. Pokud se tedy zrealizuje náš základní scénář, že se epidemii podaří dostat pod kontrolu a že její dopady na dynamiku HDP budou pouze krátkodobé, stejně jako dopady do korporátní ziskovosti, a dopad na dlouhodobá očekávání investorů bude minimální, akciové trhy by se kvůli tomuto faktoru rozhodně neměly otřásat v základech. Troufám si proto také tvrdit, že každý drobný pokles vyvolaný extravagantními novinovými titulky bude představovat dobrou příležitost k nákupu, resp. dokoupení akciových pozic.

MICHAL STUPAVSKÝ, CFA, investiční stratég Conseq Investment Management

MICHAL STUPAVSKÝ, CFA, investiční stratég Conseq Investment Management

Sdílet

Hodnotit

Autor článku

{kind=link}