Ačkoliv si všichni uvědomují přidanou hodnotu finančních produktů, jejich získání může být nesmírně nudné.

Vyplňování formulářů, schůzky s poradcem, telefonáty. Finanční instituce by proto měly chodit pro inspiraci do Play Station.

Současná nabídka finančních služeb je vysoce homogenní a komoditizovaná. Výběr spořícího účtu či půjčky je jako výběr rohlíku. Liší se cenou, částečně surovinami, ale zasytí nás víceméně stejně. Navíc noví hráči na poli finančních služeb jako je Apple, Google či Alibaba začali nabízet své produkty prostřednictvím vysoce přitažlivých aplikací. Stávající finanční instituce tak musí zaujmout nejen své současné, ale i nové klienty, kteří stále více a více vyžadují neustálé zaujmutí obsahem, personalizovanou nabídku a uživatelské rozhraní. Řešení této výzvy by mohly finanční instituce hledat ve hrách.

Jedná se o tzv. gamifikaci, neboli aplikaci herních prostředků do běžného života. Gamifikace se doposud převážně aplikovala ve vzdělávání k motivaci studentů. Jiným příkladem z běžného života je namalované schodiště jako piano, jehož klávesy po sešlápnutí vydávají zvuk. Cílem tohoto projektu bylo naučit lidi více používat schodiště než eskalátory.

Ve finančních službách je gamifikace stále nevšední záležitostí. Důvodem je představa, že hry jsou jen pro děti. Tato idea je však mylná, jelikož gamifikace nemusí nutně znamenat hraní her, a také, jak dokazuje vysoká popularita komiksů, herních konzolí a e-games, lidé si rádi hrají celý život.

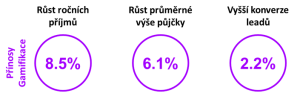

Základními stavebními kameny gamifikace jsou malé výzvy, nepředvídatelnost, společenský aspekt, určitý nedostatek, koncept vlastnictví, úspěchu a hlubšího významu. Prakticky se pak jedná o sbírání bodů, odměňování uživatelů za vzorné splácení, spoření, dostatek zůstatku na účtu, sběr odznaků, ocenění, nebo vytváření vlastních personalizovaných avatarů, v neposlední řadě může jít i o soutěžení s ostatními uživateli v počtu členů rodiny u stejné instituce nebo nově přivedených uživatelů. Gamifikace pak přináší kýžené obchodní výsledky, a to až o 9 % nárůst v ročních příjmech, o více než 6 % růst v průměrné výši peněžního úvěru nebo až o 3 % vyšší konverze nových uživatelů.

Přínosy Gamifikace ve finančních službách

Příklady použití gamifikace ve finančních službách jsou například banka ze Spojených arabských emirátů Emirate NBD, která nabízí svým uživatelům vyšší spořící sazbu, když budou denně běhat. Dalším příkladem je aplikace Nestlings, která pomáhá uživatelům spořit za pomoci avatarů. Například stvoření Shellebrate ukládá stranou pár korun na konci každého týdne a posílá uživatelům notifikaci, když nejedou metrem, ale jdou pěšky. Banka Barclays ve Spojených státech vytvořila komunitu uživatelů svých kreditních karet, kteří mezi sebou sdílejí typy na jejich optimální využívání.

Aplikace Nestlings ve Velké Británii

V době vysoce komoditizovatelných finančních služeb se stejnou úrokovou mírou a stejnou kvalitou je důležité odlišit svou nabídku. Personalizace a gamifikace jsou zcela jistě jedním z řešení, které má svou hlavní výhodu v tom, že se design zaměřuje v první řadě na potřeby lidí. Proto jsou populární a mohou být velmi úspěšné.

KAREL KOTOUN, manažer v oblasti finančních služeb, Accenture

KAREL KOTOUN, manažer v oblasti finančních služeb, Accenture

Foto 1: Pixabay

Foto 2: archiv autora

Grafika: Accenture

Sdílet

Hodnotit

Autor článku

{kind=link}