Šest z deseti majetkových smluv je podpojištěných. Pojistit si majetek před povodněmi, úderem blesku nebo krádeží se Češi už celkem naučili. Starat se o své pojištění ale ještě příliš neumí.

Online pojišťovací služba RIXO.cz odhalila, že šest z deseti majetkových smluv je podpojištěných. Nemovitost průměrně o 1,8 milionu korun a domácnost o dvě stě tisíc korun.

Podpojištěný je ten, kdo má uzavřenou pojistnou smlouvu na nižší částku, než je skutečná hodnota jeho majetku. Když dům například dostane novou fasádu a domácnost novou kuchyň, může to zvýšit jeho hodnotu o stovky tisíc korun. „Zjistili jsme, že šedesát pět procent našich klientů má podpojištěnou nemovitost a zhruba stejně je to i u domácností. Běžně ve smlouvách nacházíme hodnoty, které už dávno neplatí. Domácnosti jsou podhodnocené průměrně o čtyřicet procent a nemovitosti dokonce o šedesát procent,“ komentuje situaci Martin Ždímal, technický a produktový ředitel služby RIXO.cz.

„Důležité je si říci, jak jsme k těmto údajům přišli. U nemovitostí zkoumáme údaje z katastru a fotografie dostupné na Google mapách. Ty potom párujeme s aktuálními cenami výstavby nemovitostí. U domácnosti porovnáváme pojistnou částku s obdobnými domácnostmi a metodikou České kanceláře pojistitelů,“ vysvětluje Martin Ždímal.

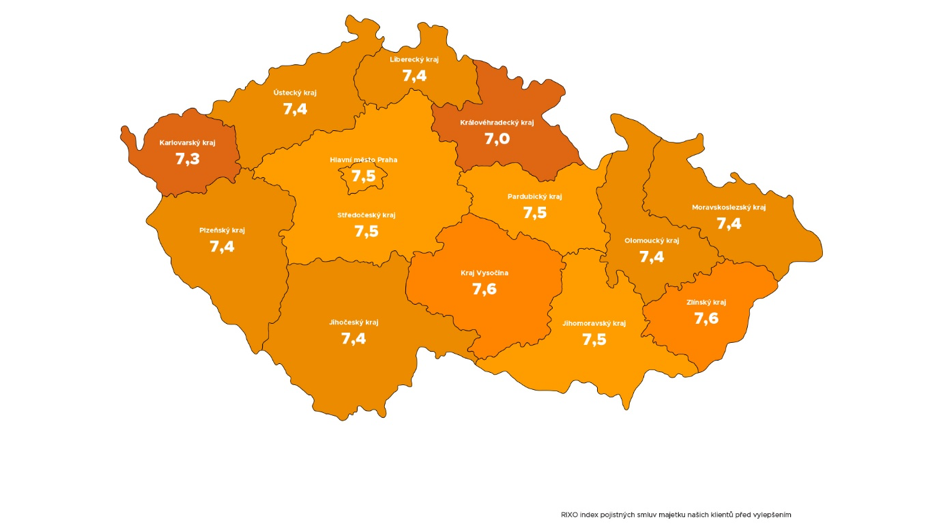

Nejhůře pojištěný majetek, tzn. špatně nastavené smlouvy, mají lidé v Královéhradeckém a v Karlovarském kraji. Naopak k nejméně problematickým regionům patří Vysočina a Zlínský kraj.

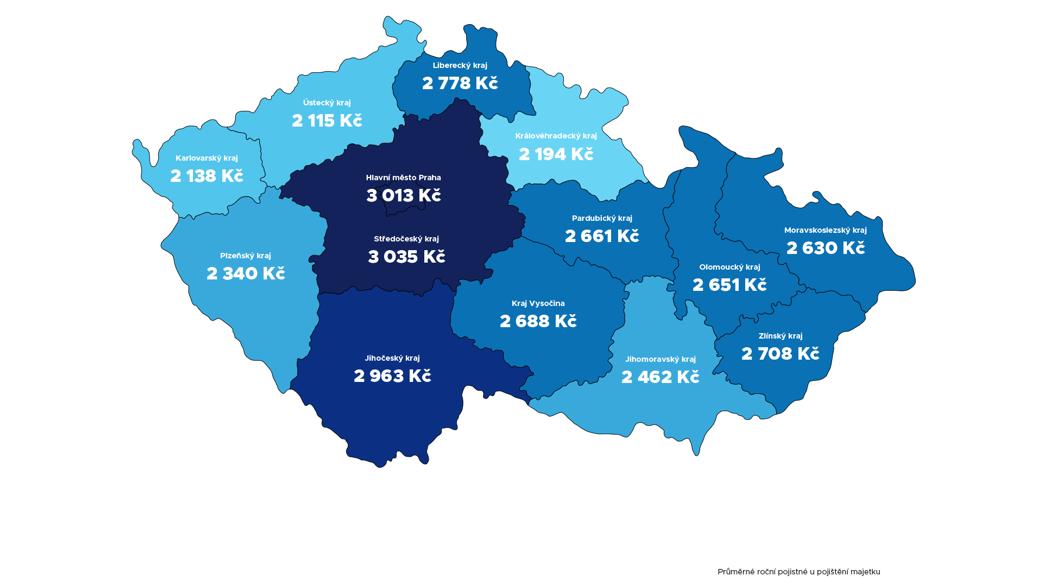

Češi průměrně za pojištění majetku platí dva až tři tisíce korun ročně. Nejvíce ve Středočeském kraji a v Praze, nejméně v Ústeckém, Karlovarském a Královéhradeckém kraji. Průměrné stáří majetkových smluv, které jsou do služby RIXO.cz nahrány, je pět let.

Smlouva si zasluhuje revizi každé dva roky

Podpojištění může vzniknout úmyslným uvedením nesprávných údajů, nejčastěji je ale na vině stará smlouva s neaktuálními údaji. „Podpojištění je velmi nebezpečné, což si lidé uvědomí až ve chvíli, kdy dostanou od pojišťovny jen zlomek ceny majetku, o který přišli. Pokud je například dům v hodnotě čtyř milionů korun pojištěn pouze na dva miliony a stane se pojistná událost, může pojišťovna zkrátit pojistné plnění až na 1 milion korun,” varuje Martin Ždímal.

Vyřešit podpojištěnost lze online

Vyvarovat se chybám v pojištění už se dnes lidé mohou tak, že si nechají svoji smlouvu zdarma zkontrolovat na internetu. „Ověřit si smlouvu u nás dokáže opravdu každý a díky pár minutám, které tomu věnuje, může ušetřit spoustu peněz a nepříjemností při řešení škod,“ říká Martin Ždímal.

Služba přidělí každé smlouvě tzv. RIXO index, číslo na stupnici od jedné do desíti, kterým říká, jak je kvalitní. „Pokud smlouvě přiřadíme RIXO index například 5,6, říkáme tím, že dosahuje padesáti šesti procentní kvality nejlepšího majetkového pojištění na trhu, které odráží nároky a potřeby klienta. V takovém případě doporučíme lepší řešení, protože je velká pravděpodobnost, že na trhu aktuálně existuje kvalitnější pojištění za srovnatelnou cenu,“ říká Martin Ždímal. Klient tak hned ví, v čem by bylo nové pojištění lepší než to současné.

Zároveň smlouvy digitalizuje, aby byly dostupné online a na jednom místě. Odpadá tak starost mít je doma v šanonech. „Pomáháme lidem vylepšit jejich smlouvy a udělat jim pořádek v pojištění. Zkontrolujeme smlouvy od jakékoliv pojišťovny. Nové pojištění dovedeme nabídnout od velké části pojišťoven na trhu,” dodává Ždímal.

Příklady důsledků podpojištění

Pan Karel (35) zdědil po babičce dům na venkově z roku 1950. Dům měla babička pojištěný na 1,8 milionu korun. Pan Karel si dům pojistil na stejnou částku. Během pěti let postupně zrenovoval střechu a fasádu, vyměnil dřevěná okna za plastová, dům vybavil podlahou s integrovaným vytápěním a přistavěl garáž. Všechny úpravy vyšly na 1,2 milionu a hodnota nemovitosti tak stoupla na tři miliony korun, o čemž ale neinformoval pojišťovnu a nezvýšil si tak pojistné krytí. Dům stál v oblasti, která byla zasažena velkou vodou a byl kompletně vyplaven, podmáčen a určen k demolici. Vzhledem k tomu, že nemovitost byla podpojištěna

o 1,2 milionu korun, obdržel pan Karel od pojišťovny jako náhradu pouze jeden milion korun.

Příběhy zákazníků

Eva L., Praha, pojištění majetku a odpovědnosti, byt v Praze

Eva je s novou smlouvou pojištěná levněji, a hlavně lépe.

RIXO.cz Evě zkontrolovalo smlouvu na pojištění majetku a odpovědnosti. Původně platila

3 061 korun ročně. Pokud by někomu způsobila škodu v souvislosti s jejím bytem, původně by pojišťovna zaplatila nejvýše dva a půl milionu korun, pokud by škoda s nemovitostí nesouvisela, tak maximálně dva miliony korun. RIXO index byl 7,2. Eva zvolila novou smlouvu za nižší cenu 2 073 korun ročně, u které je navíc navýšená maximální výplata u pojištění odpovědnosti na pět milionu korun v obou případech. Eva tak ušetřila přes 1 000 korun ročně na jediné smlouvě, a navíc je lépe pojištěná – zvýšila si RIXO index smlouvy na 9,3.

Pojištění bytu, Praha

Původní smlouva z roku 2011 za cenu 2 179 korun dosahovala díky vysoké ceně a nízkým limitům u některých pojištění a asistence RIXO indexu 5,8. Tomáš v ní měl pojištěnou domácnost na čtyři sta tisíc korun, odpovědnost za škody způsobené ostatním v běžném životě na dva miliony korun a asistenční službu s maximálním plněním dva tisíce korun na jeden zásah. Nová smlouva snížila cenu na 1 231 korun, zvedla limit odpovědnosti z běžného života na pět milionu korun a asistence nově Tomášovi pomůže při jednom zásahu až do výše pět tisíc korun RIXO index vzrostl na 9,4.

Pojištění hypotéky

Martin P., pojištění domu, Mukařov

Mladí manželé Martin a Kristýna si pojistili před několika lety nově stavěný dům. Celá stavba je vyšla na pět milionů korun, ale díky našetřeným penězům si vzali hypotéku jen na tři miliony korun. Na tolik se také v bance pojistili. Když smlouvu nahráli do RIXO.cz, při kontrole jsme zjistili, že tři miliony korun jsou za takovýto dům možná málo, kontaktovali jsme je, potvrdili si skutečnou cenu domu a pojistku upravili tak, aby se nemuseli bát. Do smlouvy jsme také doplnili pojištění domácnosti, které banka vůbec nepotřebovala. RIXO index se tak zvednul ze 6,6 na 9,4.

Přílohy:

Obr. č. 1 – RIXO index pojistných smluv pojištění majetku klientů před vylepšením

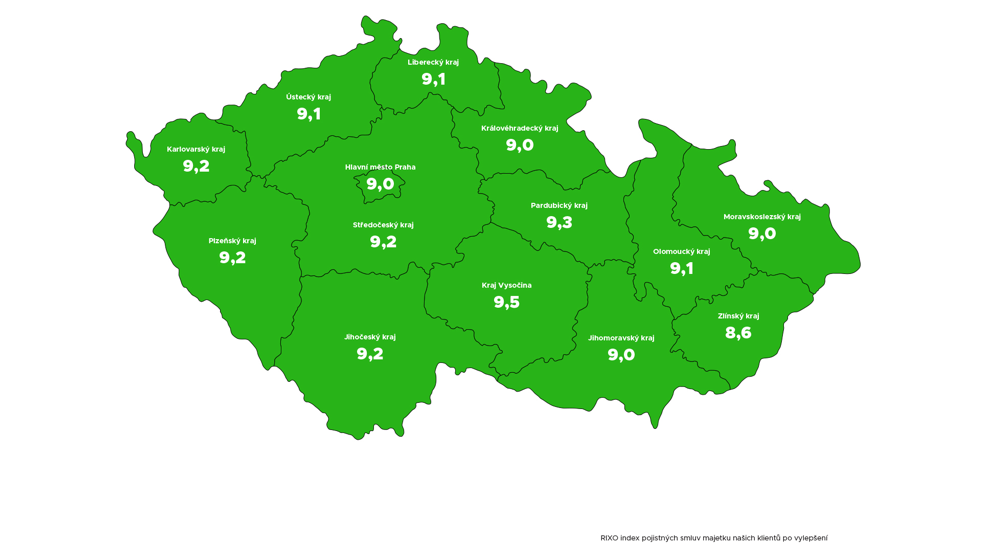

Obr. č. 2 – RIXO index pojistných smluv pojištění majetku klientů po vylepšení

Obr. č. 3 – Průměrné roční pojistné u pojištění majetku Zdroj: RIXO a.s.

Zdroj: RIXO a.s.

Foto 1: pixabay.com

Grafy: RIXO a.s.

Sdílet

Hodnotit

Autor článku

{kind=link}